券商中國

周樂

2024-10-22 14:45

美股的大漲時代結束了?

日前,華爾街知名投行高盛的策略師表示,標準普爾500指數未來十年的年化名義回報率預計僅為3%。相比之下,過去10年的年化名義回報率高達13%,而長期平均水平為11%。標準普爾500指數回報率將有大約72%的概率落后于美國國債。

與此同時,美國頂級經濟學家、羅森伯格研究公司(Rosenberg Research)總裁大衛·羅森伯格也發出警告稱,美國股市可能崩盤。他說:“這些天觀察市場就像看小丑吹氣球,明知道暴跌的結果是不可避免的。當這個超級泡沫破裂時,它將是壯觀的。”

當地時間周一,美股三大指數漲跌不一,截至收盤,道指跌0.80%;標準普爾500指數跌0.18%;納指漲0.27%。個股方面,英偉達漲超4%,股價再創歷史新高,總市值超3.5萬億美元,逼近蘋果。微軟、亞馬遜、谷歌小幅上漲。福特汽車跌近2%,德州儀器跌超1%,特斯拉跌0.84%。

摩根大通策略師援引該行自有指標表示,由于投資者押注美國大選前夕美元將上漲,因此上周美元需求激增,而且這種買盤可能會持續下去。

美股大漲時代結束?

今年以來,美股市場持續走強,納指漲幅超過23%,標準普爾500指數漲幅也接近23%。不過,這種反彈主要集中在少數大型科技股身上。

高盛策略師表示,隨著投資者轉向包括債券在內的其他資產尋求更好的回報,美股不太可能保持住過去十年高于平均水平的表現。David Kostin等高盛策略師分析稱,預計標普500指數未來十年的年化名義回報率將僅為3%,與最近的表現相比大幅下降。而過去十年,標普500指數的年化名義回報率為13%,長期平均水平為11%。

高盛策略師還認為,該基準指數回報率將有大約72%的概率落后于美國國債,在2034年底前有33%的概率將落后于通脹。高盛策略師在最新一份報告中寫道:“投資者應該做好準備,未來10年的股票回報率將接近其典型表現分布的低端。”

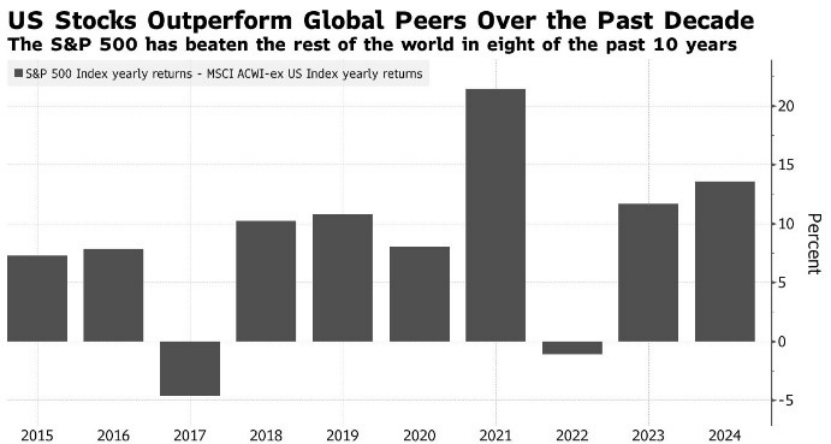

全球金融危機爆發后,美國股市出現反彈,先是受到接近于零的利率的推動,后來又受到對經濟增長彈性的押注的推動。根據匯編的數據,在過去10年的8年中,標準普爾500指數的表現有望超過全球其他地區。不過,該指數今年23%的漲幅主要集中在幾只最大的科技股上。高盛策略師表示,在未來十年,標準普爾500指數等權重將跑贏市值加權基準,這表明市場動態可能發生轉變。

對于習慣了近年來強勁回報的投資者來說,高盛的這一預測可能會提醒他們金融市場的周期性。這表明需要多樣化,并可能重新評估投資策略,以實現長期財務目標。

調查顯示,投資者預計美國股市的反彈將延續到2024年的最后階段。人們認為,與誰贏得美國總統大選甚至美聯儲的政策路線相比,美國企業業績的強弱對股市表現更為關鍵。

隨著美股“一路狂飆”,許多華爾街大佬一直在警告股市可能出現泡沫。有專家建議,擔心出現這種情況的投資者應關注“關鍵板塊”,并在投資組合中增加一些帶“保險”性質的股票。

美國經濟學家、羅森伯格研究公司總裁David Rosenberg近日表示,“這些天觀察市場就像看小丑吹氣球,明知道(最終暴跌的)結果是不可避免的。當這個超級泡沫破裂時,它將是壯觀的。”

David Rosenberg指出,投資者需要謹慎行事,避免追隨“從眾心理”,他指的是對大型科技股的狂熱。在他看來,投資者應該關注那些商業模式強勁、增長強勁、價格合理的股票,并為自己的投資組合增加一些“保險”。David Rosenberg表示,投資者應該把他們的投資投向人們未來永遠需要的東西。他特別建議投資者關注醫療保健和消費必需品類股。

David Rosenberg還稱,公用事業股看起來也很有希望。其他預測者預警,由于人工智能熱潮對電力和數據中心的需求不斷增長,公用事業公司將面臨巨大的上行空間。David Rosenberg稱,“正如我們長期以來所說的那樣,公用事業類股接近于‘無需思考’,因為它們具有收益屬性,且由于美國電力需求強勁且長期的前景增強了盈利可見性,公用事業類股被重新評級為‘防御性增長’。”另外,David Rosenberg指出,考慮到全球地緣政治緊張局勢加劇,航空航天和國防類股也可能值得買入。

David Rosenberg還特別建議,投資者應該考慮在他們的投資組合中加入“一劑保險”,他指的是黃金和政府債券。他寫道:“黃金的美妙之處在于,它不是一種央行可以輕易免除的債務,也不是一種可以政府下令就可以印刷的貨幣。我也看好美國國債市場,因為它的收益率幾乎是所有主要工業國家中最高的,而且具有很強的流動性。”

摩根大通:近期美元需求飆升

日前,摩根大通策略師援引該行自有指標表示,由于投資者押注美國大選前夕美元將上漲,因此上周美元需求激增,而且這種買盤可能會持續下去。

摩根大通指出,最受歡迎的交易是在期權市場買入美元、同時賣出新加坡元和澳元。Patrick Locke等摩根大通策略師表示,買入美元兌墨西哥比索和美元兌歐元的需求也很強勁。

在經歷了去年年底以來美元貿易加權指數表現最差的一個季度后,大量買盤已使美元頭寸從做空轉向中性。策略師們表示,這為交易員在大選前增加多頭頭寸留下了充足的空間。“大選交易開始盛行,” 策略師們寫道:“盡管10月迄今投資者買入美元,但整體來看美元倉位相當大程度上仍偏中性。未來兩周還有更多的大選對沖交易的空間。”

根據美國商品期貨交易委員會的數據,投機交易員幾乎完全平掉了7月份建立的美元凈空頭倉位。法國興業銀行首席外匯策略師Kit Juckes周一表示:“在美國大選之前,舊頭寸正在被清空。”

摩根大通還指出,拋售歐元有所升溫,一些看跌期權的目標是歐元兌美元跌至平價。隨著美國總統候選人特朗普威脅將關稅擴大到歐洲,歐元兌美元跌至平價的風險正在加大。摩根大通策略師表示:“我們認為歐元/美元空頭頭寸將繼續擴大。”

摩根大通近日發布的一篇研報還表示,對沖基金資金流表現出對共和黨主題的強烈偏好,共和黨獲勝者在過去幾周內被買入,持倉接近2年高點,而民主黨獲勝者被拋售,持倉處于多年低點。

按照RCP( Real Clear Politics )關于2024年美國總統選舉平均投注率的觀測,近期特朗普反超哈里斯并不斷拉開差距。截至2024年10月21日,特朗普的平均投注反饋的勝選概率約為58.3%,顯著超出哈里斯的40.8%。出口鏈和出海鏈的避險交易、全球風險情緒的再平衡反饋在交易信號中。

國信證券指出,特朗普當前政策思路的影響主要針對貿易、移民和美聯儲獨立性等方面。特朗普的政策雖然旨在減少對外國生產的依賴,但也可能削弱美國企業出口到世界經濟增長的能力。長期來看,特朗普的政策可能導致美國人承擔最大的經濟成本,而非“讓外國人支付”。因而對美股、美元等美國本幣計價的資產而言長期并無優勢。

校對:祝甜婷